23.11.2022

Как проверить свою кредитную историю: что будет, если этого не делать

Не менее 85% экономически активного населения России имеют кредиты. Но не все пытались или, как минимум, хотели узнать свою кредитную историю. Рассказываем, почему важно регулярно её проверять и каким способом сделать это проще всего.

Почему это важно?

Кредитную историю можно запрашивать два раза в год бесплатно — этого хватит, чтобы избежать неожиданностей и вовремя заметить ошибки.

Стоит проверять КИ перед тем, как собираетесь взять в банке новый заём — оцените свои шансы, проверьте, нет ли в отчёте ошибок, из-за которых можно получить отказ.

Если подозреваете, что вашими документами кто-то воспользовался — тоже лучше проверьте кредитную историю. Бывает, что мошенники оформляют кредит или берут микрозайм на человека, чьи паспортные данные у них есть. Если заметите что-то подобное — обращайтесь напрямую в бюро, в котором проверяли КИ, и оспаривайте её.

Как получить кредитный отчет?

Для того чтобы узнать, в каких именно бюро хранятся ваши данные, нужно запросить их в ЦККИ. Сделать это можно несколькими способами:

зарегистрироваться и пройти идентификацию на сайте одного из БКИ;

прийти с паспортом в офис любого бюро кредитных историй;

отправить заверенное нотариусом письмо по почте;

пройти регистрацию и подтвердить личность на сайте ЦБ РФ, для этого понадобится ваш код субъекта.

Но самый простой способ — подтверждённый аккаунт на Госуслугах, он позволяет получить полный список БКИ, в которых находится кредитная история заёмщика, онлайн и бесплатно. Для этого:

1. Подтвердите учётную запись на Госуслугах.

2. Подайте заявление на получение информации о хранении вашей кредитной истории.

3. Список организаций поступит в личный кабинет, в раздел «Заявления» в течение дня. В нем будет таблица с названиями, телефонами, адресами бюро и ссылкой на личный кабинет — Вы можете получить кредитный отчет на сайтах бюро онлайн.

В каких БКИ есть Ваши кредиты?

Для того чтобы просмотреть КИ, первым делом нужно понять, в каких бюро она хранится.

По состоянию на ноябрь 2021 года в России зарегистрированы восемь БКИ:

АО «НБКИ»

АО «ОКБ»

ООО «Кредитное Бюро Русский Стандарт»

ООО «БКИ Эквифакс»

ООО «ВЕБКИ»

ООО «СКБ»

ООО МБКИ «КРЕДО»

ООО «Красноярское БКИ»

Кредитная история может быть в любом из них — в одном, в нескольких или во всех сразу. Каждая кредитная организация сама решает, с какими из бюро сотрудничать.

Стоимость кредитного отчёта

Два раза в год можно получить кредитную историю бесплатно в любом БКИ. Все последующие запросы будут платными, их цена зависит от конкретной организации. Например, в Эквифакс, начиная с третьего отчёта, каждый стоит 395 рублей, годовая подписка — 995 рублей, в рамках неё БКИ будет присылать кредитный отчет раз в месяц в определённую дату.

Что если у меня не было кредитов?

Если Вы не брали кредиты, кредитная история всё равно есть — просто она нулевая. При обращении за кредитом, банк примет во внимание даже такую.

Как отправить запрос в БКИ?

После того как выясните, в каких БКИ хранится Ваша кредитная история, отправьте запрос в каждую организацию. Ниже поэтапная инструкция, как запросить кредитный отчет в БКИ «Эквифакс», онлайн, подтвердив личность через Госуслуги.

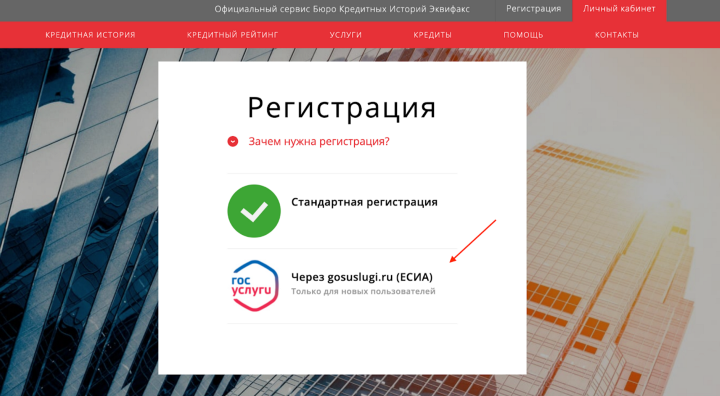

1. На сайте любого БКИ нажмите «Подтвердить аккаунт через Госуслуги»:

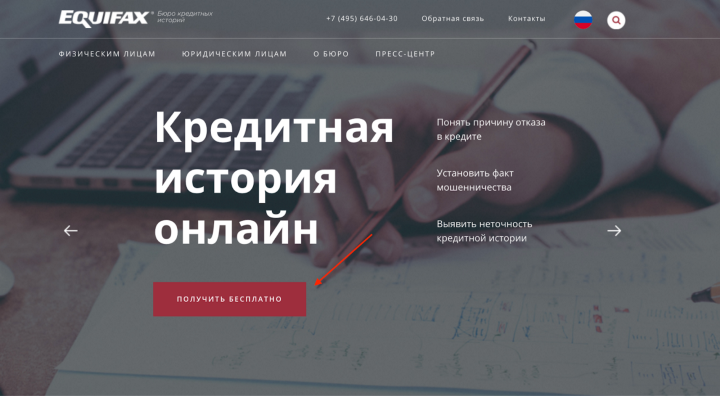

2. Зайдите на сайт БКИ «Эквифакс» и нажмите на главной странице «Получить бесплатно»:

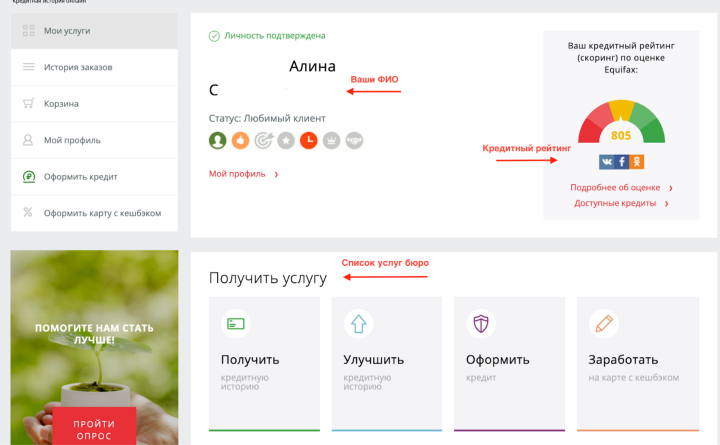

3. В личном кабинете Вы увидите свой профиль, кредитный рейтинг и список услуг. Нажмите «Получить кредитную историю», формируется она около 10 минут:

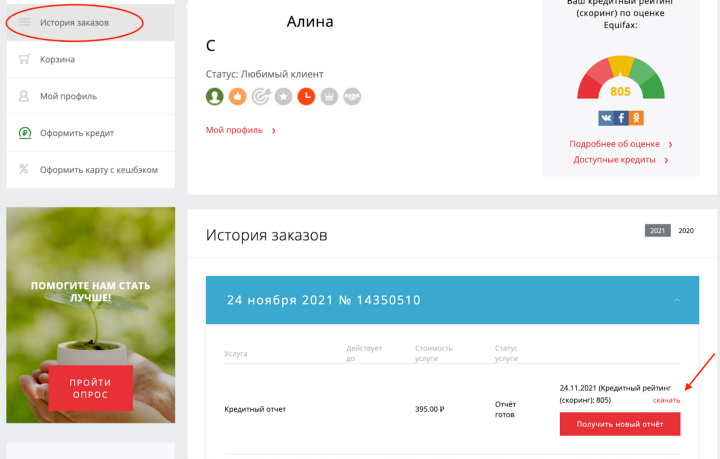

4. Скачать кредитный отчёт в формате pdf. можно в разделе «История заказов»:

Что содержит в себе кредитная история?

В КИ хранится информация обо всех займах: кредитных картах, дебетовых картах с овердрафтом, потребительских кредитах и других. Отражено, насколько добросовестно заёмщик выплачивал кредиты, допускал ли просрочки, и на какой период. Сколько раз и какие заявки на заём подавал в банки, результаты этих заявок: одобрили или нет. На основе этих данных формируется кредитный отчёт, который можно скачать в формате pdf.

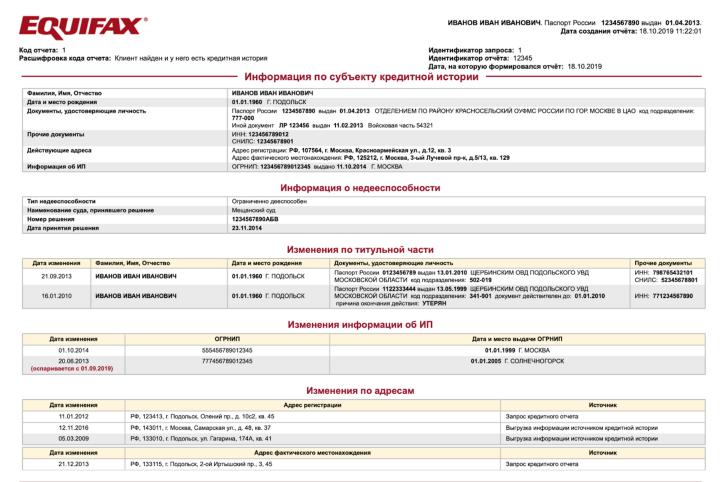

На титульном листе находятся паспортные данные заёмщика, адреса, место фактического проживания и другая важная информация:

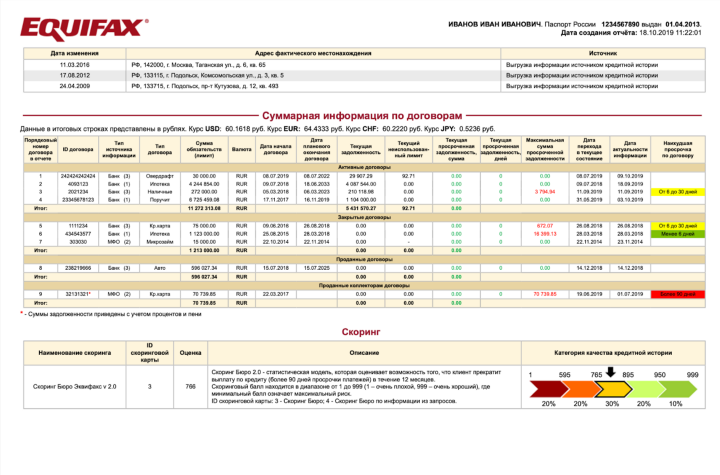

Следующая страница содержит в себе суммарную информацию по кредитам и баллы скоринга:

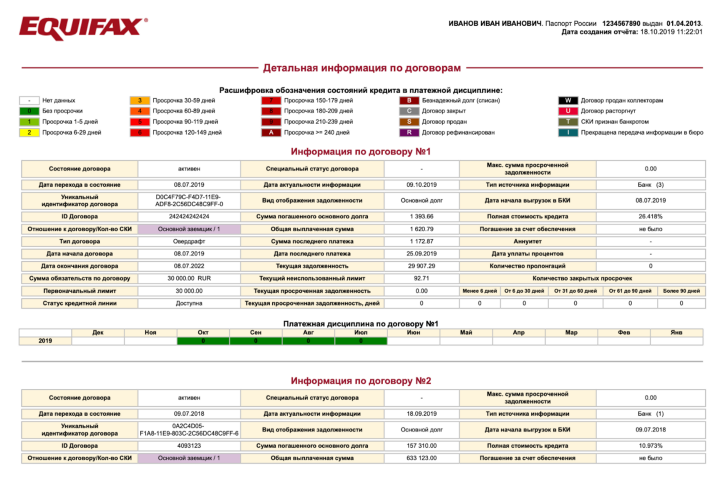

И данные по каждому кредиту отдельно:

Что такое скоринг?

В отчёте можно посмотреть и кредитный рейтинг — скоринг — это общая информация в баллах о том, насколько платёжеспособен потенциальный заёмщик.

Кредитный рейтинг напрямую связан с кредитной историей. Но если вторая в себе отражает данные обо всех займах, то скоринг носит ознакомительный характер. Зная его, заёмщик может примерно оценить шансы на одобрение кредита. При этом на саму выдачу займа он не влияет — есть масса других причин, которые определяют, выдадут Вам кредит или нет.

Чем выше рейтинг, тем больше шанс получить одобрение кредита от банка. Единой формулы расчёта кредитного рейтинга нет, каждое бюро считает его исходя из своих критериев. В целом, на скоринг влияют такие факторы как: отсутствие или присутствие просрочек, систематические они или единичные, продавались ли кредиты коллекторским агентствам, а также количество кредитов и их сумма.

В некоторых БКИ кредитный рейтинг можно посмотреть только платно и отдельно от кредитной истории. Например, БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете на сайте, а также его можно увидеть в кредитном отчёте. Выглядит он так:

По оценке Эквифакс, 805 баллов — это средний рейтинг. Диапазон варьируется от 1 до 999.